המדריך

לדירוג אשראי

דירוג אשראי הוא אחד מהכלים המשמשים משקיעים בתהליך הערכת הסיכונים וקבלת החלטות השקעה במכשירי חוב למיניהם. במדריך זה נסביר מהו דירוג אשראי, מהם יתרונותיו ומגבלותיו, ומי יכול להשתמש בדירוג אשראי וכיצד. כמו כן נסקור בקצרה מודלים עסקיים שונים של ענף הדירוג ומתודולוגיות דירוג, ונתאר באופן כללי את תהליך הדירוג של S&P Maalot בדירוג מנפיקים ובדירוג מכשירי חוב, כמו גם את אופן המעקב והעדכון של הדירוגים.

מהו דירוג אשראי?

דירוג אשראי הוא דעה לגבי סיכוני אשראי של הגוף המדורג. הדירוג משקף את הערכת סוכנות הדירוג ליכולת ולנכונות של המנפיק (תאגיד או ממשלה) לעמוד בתשלומי התחייבויותיו במלואם ובזמן. הדירוג משקף את ההסתברות היחסית של המנפיק להגיע לכשל פירעון, ביחס למנפיקים מדורגים אחרים. דירוגי אשראי מתייחסים גם לסיכוני האשראי של מכשירי חוב ספציפיים (אגרות חוב או הלוואות). כלומר, לסבירות היחסית של מכשיר חוב להגיע לחדלות פירעון, ביחס למכשירי חוב מדורגים אחרים. סוכנויות דירוג אשראי מתמחות בהערכת סיכוני אשראי. כל סוכנות דירוג אשראי מיישמת את המתודולוגיות שפיתחה ומשתמשת בסולם דירוג ספציפי כדי לבטא את הערכות הדירוג שלה. מסקנות הדירוג מתוקשרות בדרך כלל באמצעות סולם דירוג הנע בין AAA ל-D, כדי לשקף את הערכת סיכוני האשראי לגופים המדורגים או למכשירי חוב המדורגים. דירוגי האשראי מתבססים על ניתוח מעמיק של אנליסטים מקצועיים אשר אוספים אינפורמציה מהמנפיק וממקורות נוספים, מנתחים את האינפורמציה ומפרשים אותה. בשונה מחוות דעת אחרות, למשל כאלה הניתנות על ידי עורכי דין ורופאים, דירוגי אשראי אינם מהווים המלצה מכל סוג שהוא. תפקידם לספק למשקיעים ולשחקנים נוספים בשוק ההון מידע לגבי סיכון האשראי היחסי של מנפיקים או של סדרות חוב ספציפיות.

- דירוג אשראי הוא דעה בלתי תלויה המבוססת על מערכת שיקולים המפורטת במתודולוגיות הדירוג של S&P Maalot.

- דירוג אשראי אינו חוות דעת משפטית;

- דירוג אשראי הוא הערכה יחסית של סיכון האשראי;

- דירוגי אשראי אינם המלצות השקעה. דירוגי אשראי הם מרכיב אחד ממכלול הגורמים שעל המשקיע לבחון בקבלת החלטות השקעה;

- דירוגי אשראי אינם אינדיקציה למידת הנזילות של המכשיר המדורג או למחירו בשוק המשני;

- דירוגי אשראי אינם ערבות לאיכות האשראי של המכשיר המדורג ויכולים להשתנות על פני זמן;

- דירוגי אשראי אינם מבטיחים מפני כשל פירעון.

מדוע דירוגי אשראי שימושיים?

דירוגי אשראי מאפשרים לחברות ולממשלות לגייס כסף בשוקי ההון. במקום ליטול הלוואות מבנקים, גופים אלו לווים לעיתים ישירות ממשקיעים באמצעות הנפקת אגרות חוב. המשקיעים שרוכשים ניירות ערך אלו מצפים לקבל את הקרן בתוספת תשואה (ריבית) שהובטחה, על פי תנאי נייר הערך.

דירוגי אשראי מסייעים לתהליך גיוס החוב בשוק ההון באמצעות מתן הערכות מקצועיות, המקובלות על השחקנים בשוק, בנוגע לאיכות האשראי היחסית של גופים או מכשירי חוב. משקיעים ושחקנים אחרים בשוק ההון משתמשים בדירוגי האשראי ככלי לסינון ומיפוי של סיכוני אשראי והתאמת איכות האשראי לתיאבון הסיכון שלהם.

מצד המנפיק, דירוגי אשראי משמשים את המנפיקים בגיוס חוב לצרכיהם העסקיים, שכן הם מספקים למשקיעים פוטנציאלים מידע ספציפי לגבי סיכוני האשראי של מנפיקים ו/או מכשירי חוב, בהשוואה למנפיקים ולמכשירי חוב מדורגים אחרים.

מי משתמש בדירוגי אשראי?

משקיעיםמשקיעים משתמשים בדירוגי אשראי ככלי עזר לצורך הערכת סיכוני אשראי והשוואה בין מנפיקים ומכשירי חוב שונים על מנת לקבל החלטות השקעה ולנהל את תיקי ההשקעות שלהם. משקיעים מוסדיים, כגון קרנות פנסיה, חברות ביטוח ובנקים, משתמשים בדירוגי אשראי ככלי תומך ומשלים להערכות שהם עושים באופן פנימי. משקיעים אלו יכולים להשתמש בדירוגי אשראי גם לצורך מיפוי השקעות וקביעת מדדי סף לסיכוני אשראי. דירוג אשראי הוא מדד טוב לאיכות האשראי של הגוף המנפיק או של התחייבות ספציפיות, אולם משקיעים צריכים לקחת בחשבון קריטריונים נוספים, לרבות ניתוח עצמאי של מכלול הסיכונים.

מתווכים פיננסייםבנקאי השקעות מסייעים בתיווך בין משקיעים למנפיקים, כך שהם יכולים להשתמש בדירוגי אשראי כבסיס להשוואה בין סיכוני האשראי של מנפיקים שונים, כמו גם כדי לקבוע מחיר ראשוני או ריבית משולמת לאגרות חוב שהם משווקים. כמו כן, מתווכים פיננסיים המתמחים בבניית מכשירי חוב יכולים להשתמש במתודולוגיות של סוכנויות הדירוג בבואם להחליט על מאפיינים ספציפיים של מכשירי חוב שהם מהנדסים (כגון: אגרות חוב מובנות, חוב היברידי). .

מנפיקיםמנפיקים, לרבות תאגידים, מוסדות פיננסיים, רשויות מקומיות וממשלות, משתמשים בדירוגי אשראי כהערכה בלתי תלויה של איכות האשראי שלהם ושל סדרות ספציפיות שהם מנפיקים.

מנפיקים יכולים להשתמש בדירוגי אשראי ככלי שיווקי ולצורך הרחבת בסיס המשקיעים שלהם. כמו כן, דירוגי האשראי יכולים לסייע בידי המנפיקים ככלי חיזוי לשיעורי הריבית שהם צפויים לשלם למשקיעים.

מוסדות פיננסיים וגופים עסקייםמוסדות פיננסיים או גופים עסקיים משתמשים בדירוגי אשראי ככלי המסייע להם לבחון את סיכון הצד הנגדי של גופים שאיתם הם עושים עסקים או של לווים פוטנציאליים. דירוגי אשראי מסייעים לגופים עסקיים לבחון את חשיפת האשראי שלהם לגופים שונים ולנהל אותה בהתאם.

מאפיינים של דירוגי אשראי

דירוגי אשראי צופים פני עתידכחלק מתהליך הדירוג, סוכנות הדירוג משתמשת במידע עדכני והיסטורי לצורך בניית הערכות ותחזיות לטווח הקרוב. לדוגמא, לצורך הערכת איכות האשראי של מנפיק חוב, סוכנות הדירוג תיקח בחשבון את מחזור העסקים של המגזר שהמנפיק משתייך אליו, וכן מגמות אחרות המסתמנות בביצועים התפעוליים של המנפיק.

הערכה צופה פני עתיד, כפי שמגולמת בדירוג האשראי, יכולה לסייע מאד בקבלת החלטות למשקיעים ולשחקנים אחרים בשוק ההון, אך יש לזכור כי דירוגי אשראי אינם ערבות לכך שהמנפיק ישלם את סך חובו או שהמנפיק לא יהיה חדל-פירעון בעתיד.

דירוג אשראי אינו המלצת השקעהדירוגי אשראי יכולים להוות כלי עזר למשקיעים בבואם לקבל החלטות השקעה, אך הם אינם המלצת השקעה. דירוג אשראי אינו מהווה המלצה לקנות, למכור או להחזיק נייר ערך או הערכה לשווי נכסים. דירוגי אשראי מגלמים היבט אחד של החלטת ההשקעה – איכות האשראי, ובמקרים מסוימים יש בהם כדי להצביע על היקף שיקום החוב (recovery) שצפוי המשקיע לקבל לאחר כשל פירעון של מכשיר חוב מדורג.

כאשר משקיע מקבל החלטת השקעה, עליו לקחת בחשבון, מלבד איכות האשראי של המנפיק, את המבנה הנוכחי של תיק ההשקעות שלו, את משך החיים הרצוי, את מגמת הריביות בשוק, את רמת הנזילות של ניירות הערך שהוא מתעד לרכוש, את אסטרטגיית ההשקעה שלו, את מידת התיאבון שלו לסיכון ואת ההערכות שלו לגבי שווי הנכס לעומת אלטרנטיבות השקעה אחרות. ניתן לערוך אנלוגיה להחלטה שמקבל אדם לגבי המכונית שהוא שוקל לקנות. בעוד שהמוניטין של יצרן המכונית יכול להוות שיקול חשוב, הוא אינו מהווה את השיקול היחיד בהחלטת הרכישה. ישנו גם עניין של מחיר, גודל מנוע, צריכת דלק, מראה חיצוני, נוחות, עלות חלפים וכיו"ב.

דירוגי אשראי אינם הערכה אבסולוטית להסתברות לכשל פירעוןמכיוון שישנם אירועים בעתיד שאי אפשר לצפות, דירוג אשראי אינו מדע מדויק. משום כך הוא אינו מהווה ערבות לכושר פירעון או הערכה אבסולוטית להסתברות שמנפיק או מכשיר חוב נתון יגיע לכשל פירעון בעתיד. דירוגי אשראי כן מבטאים את הערכתנו היחסית בנוגע לאיכות האשראי של המנפיק או של סדרת חוב ספציפית, תוך התייחסות לחוזקות ולחולשות ביחס למנפיקים או מכשירי חוב מדורגים אחרים. לדוגמא, אג"ח שמדורגת AA נחשבת בעיני חברת הדירוג כבעלת איכות אשראי גבוהה יותר בהשוואה לאג"ח המדורגת BBB. אולם אין זה אומר שהאג"ח המדורגת בדירוג AA לא תגיע לכשל פירעון. יחד עם זאת, בעיני חברת הדירוג, הסבירות שהאג"ח שמדורגת AA תגיע לכשל פירעון נמוכה יותר מהסבירות שהאג"ח שמדורגת BBB תגיע לחדלות פירעון. כמו כן, סוכנות הדירוג סבורה שאם שתי אגרות החוב יגיעו לכשל פירעון, אזי, האג"ח המדורגת BBB אמורה להגיע לאירוע כשל פירעון לפני האג"ח המדורגת AA.

סוכנויות דירוג האשראי

סוכנויות הדירוג הבינלאומיות, לרבות S&P Maalot, מנתחות ומעריכות סיכוני אשראי של גופים שונים ומפרסמות את מסקנותיהן לציבור הרחב. מכיוון שסוכנויות הדירוג אינן מעורבות בצורה ישירה בעסקאות בשוק ההון, הן נחשבות בעיני משקיעים ומנפיקים לבלתי תלויות ועצמאיות בהערכה של סיכוני אשראי.

מתודולוגיית דירוגהערכת סיכוני אשראי נעשית באמצעות אנליסטים או מודלים מתמטיים-סטטיסטיים או שילוב של שניהם.

דירוגים מבוססי-מודלמספר קטן של חברות דירוג מתמקדות, כמעט באופן בלעדי, במידע כמותי המשולב במודלים מתמטיים לצורך הערכת סיכוני אשראי.

דירוגים מבוססי-אנליסטיםבדירוג חברות או רשויות, חברות דירוג ממנות אנליסט, יחד עם צוות מומחים המכירים היטב את ענף הפעילות, כדי להוביל את תהליך הערכת סיכוני אשראי של הגופים הרלוונטיים. בדרך כלל, האנליסטים אוספים מידע מדוחות כספיים ומפגישות הנהלה. האנליסטים משתמשים במקורות מידע אלו כדי להעריך את מצבו הפיננסי של המנפיק, את הביצועים התפעוליים, הנהלים ומדיניות ניהול הסיכונים של החברה.

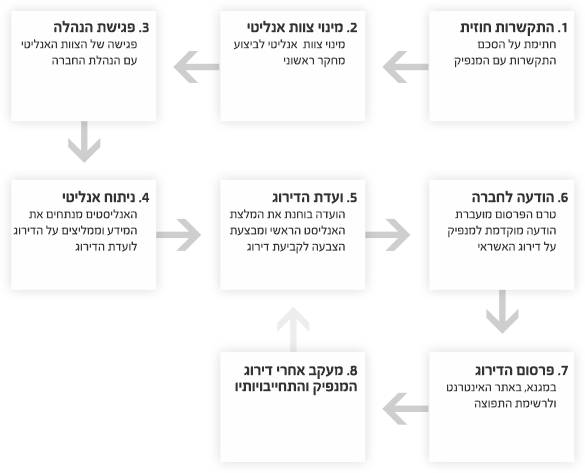

להלן תיאור תהליך הדירוג מבוסס האנליסט:

כיצד חברות הדירוג מתוגמלות עבור שירותיהן?

חברות הדירוג בדרך כלל מתוגמלות עבור שירותיהן על ידי מנויים המקבלים את דוחות הדירוג המפורטים או כל חומר מקצועי אחר שהן מנפיקות, או על ידי המנפיקים המבקשים את שירותי הדירוג.

תגמול ע"י מנוייםחברת דירוג שנשענת על דמי מנוי גובה אותם ממשקיעים ושחקנים נוספים בשוק ההון על גישה לפרסומיה. המבקרים של שיטת תגמול זו טוענים כי המידע על דירוגים ניתן רק למנויים גדולים כמו משקיעים מוסדיים, כך שללקוחות קטנים אין גישה למידע זה. ביקורת נוספת מתמקדת בכך שהמנויים עשויים לנסות להשפיע על מסקנות הדירוג. נציין כי מודל התגמול על ידי מנויים מגביל מאד את נגישותם של האנליסטים למידע חשוב שבדרך כלל מסופק אך ורק על ידי הנהלות החברות המדורגות.

תגמול ע"י המנפיקיםעל פי המודל הזה, המנפיקים משלמים לחברת הדירוג עבור שירותי הדירוג. בתהליך הדירוג, חברת הדירוג נשענת על מידע שמקורו במנפיקים, שלא כולו מתפרסם לציבור, ומגלמת מידע זה בדירוג שהיא נותנת למנפיק. מכיוון שחברת הדירוג אינה נשענת בצורה בלעדית על דמי מנוי, היא יכולה לפרסם דירוגים שוטפים ופרסומים אחרים לציבור ללא תמורה. מבקרי שיטה זו מצביעים על האפשרות לניגוד עניינים ולהשפעה לא ראויה של החברה המנפיקה על הדירוג שלה.

הגנות ש-S&P Maalot מאמצת כדי להתמודד עם ניגודי עניינים פוטנציאליים במודל התגמול ע"י מנפיקים:כדי להתמודד עם ניגודי עניינים פוטנציאליים, יצרה S&P Maalot הבחנה ברורה בין עובדים המתמחים בניהול מו"מ עם מנפיקים על תנאים מסחריים ובין אנליסטים העוסקים אך ורק בפן המקצועי של הערכת סיכוני האשראי של המנפיקים והמכשירים המדורגים.

כמו כן, קביעת הדירוג נעשית ע"י ועדת הדירוג ולא על ידי אנליסט בודד. תפקיד ועדת הדירוג הוא לבחון את המלצת האנליסט לדירוג חדש או לשינוי בדירוג קיים, וכן להציע פרספקטיבות נוספות לבחינת מידת התאמתה שלההמלצה למתודולוגיית הדירוג.

דירוג מנפיקים ודירוג סדרות חוב

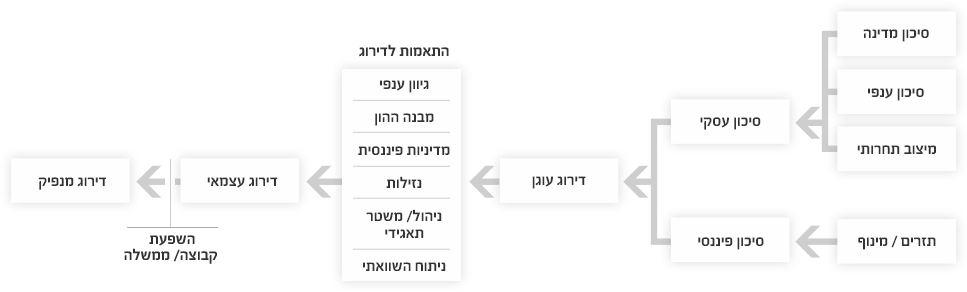

דירוג מנפיקכדי להעריך את איכות האשראי של מנפיקים, S&P Maalot מעריכה את היכולת ואת הנכונות של החייב להחזיר את החוב (קרן וריבית) בהתאם לתנאי החוב.

לצורך הערכת איכות האשראי של המנפיק, S&P Maalot בוחנת ומנתחת מקורות מידע פיננסיים ועסקיים. גורמי הסיכון הנבחנים תלויים בסוג הלווה. לדוגמא: דירוג האשראי של חברות מתבסס על יחסים פיננסיים וגורמים נוספים כמו ביצועי הכלכלה המקומית, רגולציה, השפעות גאו-פוליטיות, ניהול החברה, משטר תאגידי ומיצוב תחרותי. בדירוג מדינות, לעומת זאת, הניתוח יתבסס בעיקר על סיכונים פוליטיים, יציבות מוניטרית, גורמים מאקרו-כלכליים ועומס החוב הציבורי הכולל.

בניתוח חברות בעלות איכות אשראי גבוהה, S&P Maalot לוקחת בחשבון את מחזור העסקים המאפיין את ענף הפעילות של הלווה, כמו גם מאפייני ענף ספציפיים וגורמים כלכליים גנריים. בניתוח חברות בעלות איכות אשראי נמוכה, דירוג S&P Maalot מגלם משקל גבוה יותר לרגישות הפוטנציאלית של החברה למצבי שפל במחזורי עסקים.

דירוג סדרת חובבדירוג סדרת חוב ספציפית, S&P Maalot משתמשת, בין השאר, במקורות מידע של מנפיק הסדרה. הליך הדירוג מתחיל בהערכת איכות האשראי של המנפיק. דירוג הסדרה לוקח בחשבון גם את הנושאים הבאים:

- תנאי הסדרה הספציפית, לרבות המבנה המשפטי של העסקה (בדירוגים מובנים).

- בכירות הסדרה הספציפית באופן יחסי לחוב אחר של המנפיק, וסדר הנשייה (סדר התשלומים) של הסדרה המדורגת במקרה של כשל פירעון של המנפיק.

- קיומם של גורמים תומכים נוספים כגון כריות ביטחון, ערבויות, ביטוח ובטוחות. גורמים אלו עשויים להקטין את ההסתברות לכשל פירעון או להגדיל את שיעור שיקום החוב (recovery) לאחר אירוע כשל פירעון.

שיקום חוב (recovery) לאחר כשל פירעון

שיקום חוב (recovery) לאחר כשל פירעון

חברות דירוג מעריכות את שיעור שיקום החוב הצפוי במקרה ההיפותטי שהמנפיק יהיה חדל פירעון. אנו מבצעים הערכת שיקום החוב על בסיס שני מאמרי מתודולוגיה נפרדים, הראשון מכוון למנפיקים בדירוג '-ilAA' ומטה (מתודולוגיה להערכת שיקום חוב של תאגידים לא-פיננסיים, 7 בדצמבר, 2016) והשני מתייחס למנפיקים בדירוג 'ilAA' ומעלה (מתודולוגיה להערכת הסיכון הנובע מנחיתות מובנית של חוב של תאגידים לא-פיננסיים, 21 בספטמבר, 2017). הערכת שיקום החוב למנפיקים בדירוג 'ilAA-' ומטה משקפת את היקף ההחזר של הקרן הבלתי מסולקת למשקיע לאחר אירוע כשל פירעון של המנפיק. הערכת שיקום החוב למנפיקים בדירוג 'ilAA' ומעלה עוסקת לרוב בניתוח אלמנטים של נחיתות מובנית. השפעת הערכת שיקום החוב עשויה לבוא לידי ביטוי בדירוג הסדרה (או ההלוואה), ודירוג החוב עשוי להיות גבוה או נמוך מדירוג המנפיק. דירוג המנפיק אינו מביא בחשבון את הערכת שיקום החוב הצפוי, ולפיכך אינו מושפע מהערכתנו לשיקום החוב.

דירוג מוצרים מובנים (structured finance)אגרות חוב מובנות הן סדרות אג"ח המונפקות כחלק מתהליך איגוח (securitization). תהליך האיגוח מאגד מספר רב של נכסים פיננסיים (כגון משכנתאות, הלוואות וחייבים), אל תוך מבנה משפטי המאפשר הנפקת סדרות שונות של אגרות חוב, הנבדלות זו מזו בעיקר ברמת הסיכון שלהן. מטרת האיגוח היא גיוס כספים למימון רכישת תיקי נכסים מהסוג המאוגח, כאשר ההנפקה עצמה מתבצעת באמצעות חברה ייעודית (SPE), וזאת על מנת לבודד את תיק הנכסים המאוגח מסיכונים אחרים שאינם קשורים ישירות לסיכון הנכסים.

בנייתן והנפקתן של אגרות חוב מובנות כמו ABS, RMBS, CDO ואחרות מתבצעות בדרך כלל בהשתתפותם של שלושה גופים שונים: יוצר הנכסים (originator), מארגן העסקה (arranger) והחברה המנפיקה את אגרות החוב המובנות (SPE).

- יוצר הנכסים הוא בדרך כלל בנק או מלווה מוסדי אחר אשר יוצר הלוואות לפרטיים או מלווים אחרים או רוכש הלוואות מיוצרי נכסים אחרים.

- מארגן העסקה, שבמקרים מסויימים, הינו גם יוצר הנכסים, הוא חברה פיננסית או בנקאי להשקעות, שתפקידו לאג"ח את נכסי הבסיס לאגרות חוב מובנות שניתן לשווקם למשקיעים.

- החברה המנפיקה את אגרות החוב המובנות (SPE) בדרך כלל מוקמת ע"י מארגן העסקה. תפקידה של ה-SPE לממן את רכישת הנכסים באמצעות התמורה המתקבלת מגיוס אגרות חוב, וכן להשיב למשקיעים את כספם (קרן וריבית) באמצעות תזרימי המזומנים הנובעים מהנכסים הפיננסיים שבבעלות ה-SPE.

בתהליך איגוח נוצרות מספר רצועות (tranches) של אגרות חוב בעלות סיכון אשראי שונה, המגובות בתיק נכסים בודד. משקיעים הרוכשים את אגרת החוב הבכירה (senior tranche), שהינה בעלת הסיכון הנמוך ביותר ומשלמת את שיעור הריבית הנמוך ביותר, הם הראשונים המקבלים תשלום מתזרימי המזומנים הנובעים מהנכסים. משקיעים הרוכשים את אגרת החוב הבאה בתור, עם רמת סיכון גבוהה יותר (junior tranche) מקבלים את התשלום אחריהם, וכך הלאה.

בהערכת הדירוג לרצועות האגח השונות, S&P מעריכה, בין היתר, את הסיכונים העולים מהמבנה המשפטי של העסקה ואת איכות האשראי של הנכסים המוחזקים על ידי ה-SPE שיהוו את המקור להחזר החוב. S&P אף מעריכה, באמצעות מודלים שונים, את היקף תזרימי המזומנים שינבעו מהנכסים הנרכשים, תחת תסריטי קיצון שונים, לצורך שירות החוב.

תחזיות דירוג (Outlook) ורשימות מעקב (CreditWatch) כביטויים לשינויים צפויים בדירוגמעבר לדירוג המתבטא באותיות על פי סולם הדירוג, דירוג המנפיק כולל גם תחזית דירוג. תחזית הדירוג משקפת את האפשרות לשינויים בדירוג בטווח זמן של 6 עד 24 חודשים. היא יכולה להיות אחד מהבאים: יציבה (לא צפוי שינוי בדירוג), שלילית (תיתכן הורדת דירוג), חיובית (תיתכן העלאת דירוג) או מתפתחת (תיתכן הורדת או העלאת דירוג). עם זאת, נדגיש כי תחזית שלילית או תחזית חיובית אינן מחייבות בהכרח שינוי בדירוג בטווח הזמן המדובר.

אם מתרחשים אירועים מסויימים העשויים להשפיע על איכות האשראי של המנפיק בטווח הזמן הקצר, S&P Maalot תכניס את הדירוג הספציפי לרשימת מעקב (CreditWatch) ותבחן מחדש את הדירוג בתוך 90 יום, תוך ניתוח השפעת האירועים על איכות האשראי. עם זאת, יש להדגיש כי הכנסת הדירוג ל-CreditWatch אינה מחייבת שינוי דירוג בתום תקופת ה-90 יום.

אם יש ל-S&P Maalot את כל המידע הנדרש כדי לבחון את השפעות האירועים על הדירוג, היא תפעל לעדכן את הדירוג בהתאם באופן מידי, מבלי להכניס את הדירוג הספציפי ל-CreditWatch או לשנות את תחזית הדירוג.

מעקב שוטף אחר דירוג האשראיS&P Maalot עוקבת באופן שוטף אחר התפתחויות שעשויות להשפיע על איכות האשראי של מנפיקים או של סדרות אג"ח ספציפיות שהיא מדרגת. מטרת המעקב היא להבטיח כי הדירוג יהיה מעודכן באופן שוטף ולזהות את הפרמטרים שיכולים להוביל לשינוי בדירוג.

תהליך המעקב כולל התייחסות למספר רב של גורמים אפשריים, וביניהם שינוי באקלים העסקי של החברה, שינוי בשוקי ההון, טכנולוגיות חדשות, שינויים רגולטורים והתפתחויות ברמת התחרות שעשויות לפגוע ברווחיות המנפיק.

תדירות והיקף המעקב תלויים בגורמי הסיכון של המנפיק. במעקב אחר דירוג חברות, לדוגמא, יוזמת S&P Maalot פגישות תקופתיות עם הנהלת החברה לצורך:

- התעדכנות לגבי שינויים בתוכניות עבודה של החברה.

- דיון בהתפתחויות חדשות שעלולות לפגוע בהנחות עבודה קודמות של החברה או של S&P Maalot.

- זיהוי והערכה של גורמים נוספים שעשויים להשפיע על הערכת סיכון האשראי של החברה.

תהליך מעקב יכול להוביל לשינוי בהערכת S&P Maalot לגבי איכות האשראי של המנפיק.

מדוע דירוגי אשראי משתנים?

הסיבות לשינויים בדירוגי האשראי שונות ומגוונות, ועשויות להיות קשורות לשינויים מקרו-כלכליים או להתפתחויות בסביבה העסקית. לחלופין, שינויים בדירוג עשויים לנבוע מהתפתחויות בענף העסקי הספציפי או בחברה הספציפית או במכשיר חוב נתון.

במקרים מסויימים, שינויים בסביבה העסקית עשויים להשפיע על איכות האשראי של מספר רב של מנפיקים ואגרות חוב. לדוגמה, סביבת תחרות חדשה או טכנולוגיה חדשה שלא ניתן היה לצפות במועד הדירוג הראשוני, עשויה לפגוע ברווחיות העתידית של המנפיק, ובשל כך להוביל להורדת דירוג אחת או יותר על פני זמן. הרחבה או צמצום בעומס החוב, שינויים רגולטורים ואף גידול בהשקעות הוניות נדרשות עשויים אף הם להוביל לשינויי דירוג.

בעוד שחלק מגורמי הסיכון עשויים להשפיע על כלל המנפיקים (למשל, עלייה באינפלציה), גורמי סיכון אחרים רלוונטיים רק לקבוצה מצומצמת של מנפיקים (למשל, שינוי רגולטורי או עלייה במחיר של חומר גלם מסוים).

שינויי דירוג יכולים להשפיע על האופן שבו משקיעים מעריכים את הסיכון הגלום באגרות החוב. בעקבות זאת ייתכן שינוי במחירי אגרות החוב, אם כי שינויים במחירי ניירות ערך כאמור יכולים גם לנבוע ממכלול של פרמטרים אחרים המהווים שיקולים בהחלטת ההשקעה.

מחקרים על שיעורי כשל פירעון ומעברי דירוגכדי להעריך את תקפותם של דירוגי האשראי, עורכת S&P Maalot מחקרים העוקבים אחר כשל הפירעון של מנפיקים שהיא מדרגת, וכן אחר שינויי דירוג על פני זמן.

לשינויי דירוג ערך רב למשקיעים ומומחים בתחום האשראי, המבקשים לבחון את יציבות דירוגי האשראי. לדוגמה, למשקיעים המחוייבים להשקיע רק באגרות חוב בעלי דירוג גבוה, מידע על שינויי דירוג יכול להוות אינדיקציה טובה להתנהגות תיק ההשקעות שלהם בעתיד.